November elején bombaként robbant a hír, hogy fizetésképtelenné vált az egyik legnagyobb osztrák ingatlanfejlesztő. A Signa amiatt került a hírek középpontjába, hogy a kifizetetlen számlái miatt nem tudta folytatni a munkát a 64 emeletes hamburgi Elbtower felhőkarcolón, így leállt a fejlesztés. Mostanra kiderült, hogy a cég csődje egy sokkal átfogóbb problémának a jele, miután a vállalatnak rengeteg más gazdasági társasággal van összefonódása, köztük bankokkal, biztosítókkal és a regionális gazdaság szereplőivel, akik most próbálják menteni a menthetőt és a pénzükhöz jutni.

A kereskedelmiingatlan-szektoron túl más ágazatokra is hatással van az osztrák milliárdos, René Benko tulajdonában lévő Signa Holding fizetésképtelensége. A csoport összeomlását követően a hitelezők Európa-szerte nekiveselkedtek, hogy felmérjék a Signa irányában fennálló kitettségüket és kibogozzák, pontosan milyen követeléseik lehetnek a vállalat átláthatatlan szerkezetével szemben.

A CÉGCSOPORTNAK TÖBB MINT EZER MÁS GAZDASÁGI TÁRSASÁGGAL VAN ÖSSZEFONÓDÁSA, KÖZTÜK BANKOKKAL ÉS BIZTOSÍTÓTÁRSASÁGOKKAL IS.

Az ingatlanpiac és az építőipar felől továbbgyűrűző hatások mára a bankok és biztosítók működésére is kihatnak. Ahogy korábbi cikkünkben írtuk, a Signa csoporthoz tartozó vállalatok összesen 6 biztosítótól kaptak finanszírozást, ennek egyharmadát nem fedezi semmilyen biztosíték. Emellett több banktól is kölcsönt vettek fel.

Egy a csoport hitelfelvételeit ismerő személy szerint összesen 120 banknak van kitettsége a Signa felé, a cégcsoport hitelezői közé tartozik többek között a svájci Julius Baer, a ma már a UBS-hez tartozó Credit Suisse, az osztrák Raiffeisen, a Bank of China, a francia Natixis és az olasz UniCredit is. A Julius Baer és a Raiffeisen együtt közel 1,5 milliárd euró hitelt nyújthatott a társaságnak.

Ezen felül több német biztosító, köztük a Munich Re és az Allianz összesen több mint 3 milliárd eurós kitettséggel rendelkezik a küszködő ingatlanbirodalomban.

BÁR A TULAJDONOS NEM HOZTA NYILVÁNOSSÁGRA A CSOPORT ÖSSZES ADÓSSÁGÁT, BENNFENTESEK SZERINT EZ A SZÁM AKÁR 6 MILLIÁRD EURÓRA IS RÚGHAT.

- a Müncheni Biztosító fő biztosítási üzletága, az Ergo mintegy 700 millió eurónyi hitelt nyújtott,

- míg Németország negyedik legnagyobb biztosítási csoportja, az R+V 500 millió eurót adott kölcsön, amelynek több mint a fele fedezetlen.

- Az Allianz 300 millió eurós kölcsönt nyújtott a Signa 2018-as, Berlin belvárosában lévő magasépület megvásárlásához,

- a dortmundi székhelyű Volkswohl-Bund biztosító pedig 250 millió eurós kitettséggel rendelkezik.

A biztosítók a szabályozási feltételek és a kamatkörnyezet miatt döntöttek a Signa finanszírozása mellett: a szigorúan szabályozott bankok a tőkekövetelményeik miatt nem tudtak vagy nem akartak bizonyos típusú tranzakciókat lebonyolítani, míg a biztosítási csoportoknak a rendkívül alacsony kamatlábak idején rengeteg készpénzük volt, amit ide be tudtak fektetni. A dortmundi székhelyű Signal Iduna biztosító például közel 1 milliárd eurót kölcsönzött a Signának, ők azonban nem számítanak jelentős hitelezési veszteségekre, mivel a hitelek fedezetét nagyrészt a német nagyvárosok prémium kategóriás ingatlanjai adják. Az eseményeket a német pénzügyi felügyelet is szorosan figyelemmel kíséri, azonban

A BAFIN ÚGY VÉLI, HOGY A KITETTSÉG A LEGTÖBB ESETBEN ELHANYAGOLHATÓ AZ EGYES BIZTOSÍTÓK TELJES VAGYONÁHOZ KÉPEST, ÉS NEM LÁT JELENTŐS FENYEGETÉST EGYIK ÉRINTETT CSOPORTRA NÉZVE SEM.

Honnan indult a probléma?

A vállalat problémái idén ősszel kerültek felszínre, amikor likviditási nehézségek miatt nem tudta a számára kiállított alvállalkozók számláit kifizetni, így leállt a hamburgi felhőkarcoló építése. Ezzel együtt viszont az egész német építőipar komoly kihívásokkal küzd.

A MEGNÖVEKEDETT ÉPÍTÉSI KÖLTSÉGEK, A MAGAS KAMATOK ÉS A CSÖKKENŐ INGATLANÁRAK MIATT TÖBB CÉG IS FIZETÉSKÉPTELENSÉGET JELENTETT ÉS VESZÉLYBE KERÜLT SZÁMOS PROJEKT BEFEJEZÉSE.

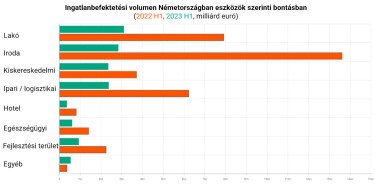

A kamatlábak megugrásával a befektetők magasabb bérleti hozamokat követelnek, ami lenyomja az új fejlesztések árait. Eközben az építési költségek is emelkednek és a fejlesztőknek több pénzt kell félretenniük váratlan kiadásokra is. Mindezek együttesen felborítják az ingatlanfejlesztések megtérülésére vonatkozó számításokat, így a fejlesztők már azon is sokat bukhatnak, ha befejezik korábban indított projektjeiket. A német Gerch Groupnak például 4 milliárd eurónyi projektje van folyamatban, melyek befejezése hirtelen ugyancsak kérdésessé vált. Ezzel párhuzamosan az ingatlanbefektetések volumene is nagyon jelentősen visszaesett.

Csődeljárás és szerkezeti átalakítás

A Signa november végén jelentette be, hogy fizetésképtelenségi eljárást kezdeményez saját maga ellen. A vállalat vezetősége közleményben jelezte, hogy benyújtja a kérelmet egy bécsi bírósághoz. A Signa Holding emellett a vállalat átszervezését is tervezi, közleményük szerint az intézkedés célja az üzleti tevékenység rendezett folytatása és a vállalat fenntartható szerkezetátalakítása. Az öncsődeljárás lényege, hogy a cég úgy alakítja át magát, hogy nem ruházza át a folyamat irányítását egy külső adminisztrátorra.

EGY BÉCSI ÜGYVÉD SZERINT EZ LESZ AZ EGYIK LEGÖSSZETETTEBB VÁLLALATI ÁTALAKÍTÁS A PÉNZÜGYI VÁLSÁG ÓTA.

A vállalatnak ugyanis mindenfelé adósságai vannak, ami annyira átláthatatlan, hogy még a legtöbb bennfentes sem tudja, hogy mi, kinek a tulajdona. A Signa hálózat egy több mint ezer vállalatból és érdekeltségből álló többrétegű tulajdonosi struktúra Európában, az Egyesült Államokban és különböző offshore piacokon.

Akár 40 ezer ember is érintett lehet

A Signa többségi tulajdonosa a régió legnagyobb áruházainak, köztük a német Galeria Kaufhofnak és a KaDeWe-nek, a svájci Globusnak, valamint részvényese a brit Selfridges-csoportnak is, amihez a holland De Bijenkorf, valamint az ír Brown Thomas és Arnotts kiskereskedelmi egységek is tartoznak. Az anyavállalat pénzügyi instabilitása közvetlen hatással lehet ezekre a kiskereskedelmi egységekre is.

TÁGABB ÖSSZEFÜGGÉSBEN A SIGNA ÉRDEKELTSÉGEIHEZ TARTOZÓ CÉGEK MINTEGY 40 000 SZEMÉLYT FOGLALKOZTATNAK.

Az összefonódást pedig az is mutatja, hogy a cég részvényesei között olyan nevek vannak, mint a francia Peugeot család, a Tetra Pak és különböző osztrák nagyvállalatok.

Jövőbeli kilátások

Az, hogy egy ilyen méretű osztrák ingatlanfejlesztő vállalat csődöt jelentett, rávilágít a szektor egészének problémáira. A piac lassulása és a magasabb kamatok a kereskedelmiingatlan-szektor egészét nehéz helyzetbe hozták, rontva a projektek finanszírozhatóságát és elindítva a hozamok emelkedését. Ahogy írtuk, ez leginkább a folyamatban lévő spekulatív fejlesztések esetében okoz problémát. Ezek ugyanis azok a projektek, amelyek még nem fejeződtek be, miközben egyelőre sem vevővel, sem bérlővel nem rendelkeznek, így ez egyenes út a félbemaradt építkezésekhez.

A 2008-as válságnál ugyanakkor az összetett problémák ellenére is kedvezőbb most a helyzet, miután, ha megtörténik az átárazás, a termékek ismét hamar vonzóvá válhatnak a befektetők számára, akik készpénzzel a zsebükben várják, hogy a korábbinál alacsonyabb árakon csaphassanak le a piacra került ingatlanokra. Jól látszik viszont, hogy az olcsó pénz és a folyamatos áremelkedés korszakának végével felszínre került, hogy kik a legsebezhetőbb szereplői a piacnak, így a jövőben a korábbiaknál minden bizonnyal óvatosabban, alaposabb előkészítés és részletesebb költségszámítások mellett indulhatnak el a projektek.