Fáradságos és drága mulatság Magyarországon egy lakáshitel kiváltása, de észszerű időzítés és bankválasztás esetén 1-2 év alatt megtérülhet a hiteladós számára. A piaci kamatok csökkenésének köszönhetően a Portfolio becslése szerint a lakáshitelek több mint 10%-ánál érdemes már elgondolkozni a hitelkiváltáson. Az új lakáshitelek kamatának további csökkenésével és a kamatstop – jelen állás szerint június végén várható – kivezetésével ez az arány akár 30% közelébe emelkedhet. Előnyei ellenére nagyon nem össznépi sport a lakáshitelek kiváltása Magyarországon.

Megéri hitelt kiváltani?

Amikor valaki hitelkiváltáson gondolkodik, akkor legalább öt kérdést kell megválaszolnia magának:

- Található-e jelentősen (akár 2-3 százalékponttal) alacsonyabb kamat a meglévő hitelénél a bankok ajánlataiban? Ha igen, az a hitelkiváltás mellett szól.

- Várható-e olyan esemény, amitől a régi és az új kamat közötti kamatkülönbözet ehhez képest növekedni fog, pl. további kamatcsökkentések, vagy a kamatstop kivezetése hatására? Ha igen, akkor érdemes lehet inkább még várni.

- Mekkora a régi hitel végtörlesztésének és az új hitel felvételének a teljes várható egyszeri költsége? Ide kell számítani 1. a végtörlesztés díját, ami Magyarországon jellemzően 1-2% (minősített fogyasztóbarát lakáshiteleknél előbbi, jelzáloglevéllel finanszírozott hiteleknél utóbbi a maximum). 2. a korábbi hitelfelvételkor a bank által elengedett díjak visszatérítésének az összegét (jellemzően 2-5 éven belüli előtörlesztés esetén írja elő a hitelszerződés), és 3. az új hitel felvételének a kezdeti költségeit (különösen a közjegyzői, értékbecslői, földhivatali és folyósítási díjak nem elengedett része tartozik ide).

- Mennyi idő alatt térül meg a hitelkiváltás? Ehhez meg lehet nézni, hogy az előző pontban felsorolt háromféle költség összege hány havi kamatmegtakarításnak felel meg. Ideális esetben ez nem több 2 évnél, de hosszabb megtérülés esetén is észszerű lehet a hitelt kiváltani.

- A mostani hiteltartozással megegyező összegű, kamatperiódusú és a hátralévő futamidővel megegyező teljes futamidejű lakáshitellel váltanánk-e ki a hitelt, vagy a végtörlesztés részben megtakarításból történne, és a hitel kamatperiódusán, végső lejáratán is érdemes változtatni? Ez már részben hitelfelvevői preferencia kérdése.

Alábbi táblázatunk az mutatja, hogy egy jelenleg 8,3%-os kamatozású 20 milliós, 20 éves hátralévő futamidejű lakáshitel 6,3%-os, 5,3%-os, illetve 4,3%-os kamatozású lakáshitelre történő kiváltása tipikusan mekkora költséggel és haszonnal jár. A hitelkiváltás költsége Magyarországon a tőketartozás 2-5%-át is elérheti (a példában 3,1%), az MNB őszi jelentése alapján ezzel rosszul állunk nemzetközi összevetésben. Példánkban 1-2 év alatt térül meg a hitelkiváltás az új és a régi kamat különbségétől függően, ez szintén tipikusnak mondható. A speciális feltételek nélkül a banki ajánlatokban elérhető legalacsonyabb piaci lakáshitelkamat egyébként ma 6,3%. A normál lakáshitelek döntő többsége hitelkiváltásra is felvehető.

| Egy 8,3%-os, 20 éves hátralévő futamidejű, 20 milliós lakáshitelkiváltásának a költsége és haszna | |||

| Költégtípus | Új kamat: 6,3% | Új kamat: 5,3% | Új kamat: 4,3% |

| Előtörlesztési díj | 1-2% | 1-2% | 1-2% |

| Kapott díjkedvezmények visszafizetése (becsült piaci átlag) | 100 ezer + 0,75% | 100 ezer + 0,75% | 100 ezer + 0,75% |

| Új hitel kezdeti díja (top5 bank átlaga Bankmonitor alapján) | 74 000 Ft | 74 000 Ft | 74 000 Ft |

| Hitelkiváltás költségei összesen 1,5 előtörlesztési díjjal | 624 000 Ft | 624 000 Ft | 624 000 Ft |

| Régi törlesztőrészlet (8,3%-os kamat) | 171 041 Ft | 171 041 Ft | 171 041 Ft |

| Új törlesztőrészlet (6,3%-os kamat) | 146 769 Ft | 135 328 Ft | 124 381 Ft |

| Havi megtakarítás | 24 272 Ft | 35 713 Ft | 46 660 Ft |

| Hitelkiváltás megtérülési ideje | 26 hónap | 17 hónap | 13 hónap |

| Forrás: Portfolio-becslés | |||

Mely hiteleket válthatják ki?

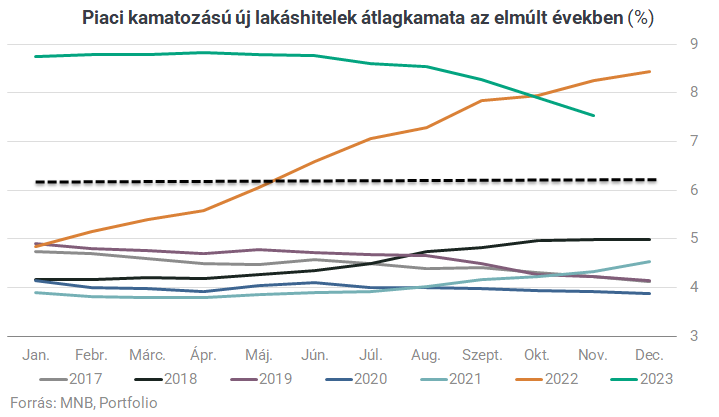

Nem ismerjük a már felvett lakáshitelek kamatszint szerinti pontos eloszlását, ezért nehéz becslést adni arra, hogy hány meglévő lakáshitelnek magasabb most az ügyfél által fizetendő kamatlába az új lakáshitelek esetében már speciális feltételek nélkül elérhető 6,3%-os kamatnál. Az MNB adatai szerint a teljes forintalapú lakáshitel-állomány hó végi állománnyal súlyozott átlagkamata mindenesetre november végén 5,53% volt, vagyis a lakáshitelek többségét jelen (kamatstoppal is érintett) helyzetben vélhetően nem éri meg kiváltani. Az új kihelyezések adatain viszont ennél pontosabban láthatjuk azt, hogy mely hónapban felvett hitelek lehetnek azok a tartozások, amelyek nagy része a most elérhető legalacsonyabb kamat fölé esik.

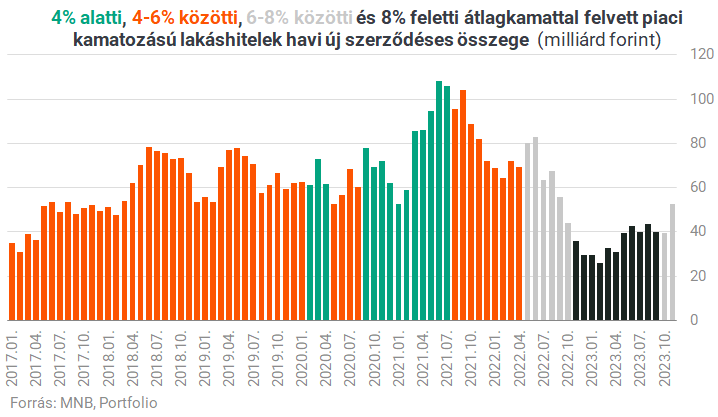

Elmondható, hogy a 2022 júniusa óta felvett piaci kamatozású lakáshitelek összeg szerinti többségét a most elérhetőnél kedvezőtlenebb kamatszint mellett vették fel, ráadásul e szerződések többségét 10 éves kamatperiódussal vagy végig fix kamatozással kötötték, így fennáll a veszélye, hogy a hitelfelvevők hosszú távon beleragadnak a magas kamatba. Az MNB adatai alapján becslésünk szerint mintegy 500-800 milliárd forintnyi olyan lakáshitel van az elmúlt években felvett lakáshitelek között, amelynél már érdemes lehet elgondolkodni a hitelkiváltáson (ez a teljes lakáshitel-állomány 10-16%-át jelenti), ugyanakkor a kamatkörnyezet várható csökkenése miatt nem biztos, hogy most éri meg ezt megtenni.

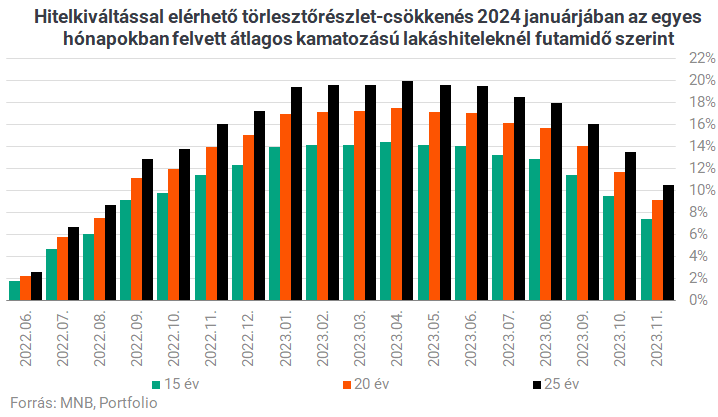

Az utóbbi időszakban felvett lakáshitelek kiváltása révén a törlesztőrészlet most már akár 20%-kal is csökkenhet hosszú, 20-25 éves futamidő mellett, különösen a 2023 első felében felvett lakáshitelekre érvényes ez. E hitelek esetében elveszhet a végtörlesztés miatt az eredeti bank által a hitelfelvétel során elengedett díjak egy része, ám ezekkel együtt is viszonylag rövid távon megtérülhetnek a hitelkiváltás költségei. Ugyanakkor a kamatkörnyezet esetleges további csökkenésére tekintettel nekik is érdemes lehet most még kivárniuk. Hogy mennyit, azt nehéz megmondani.

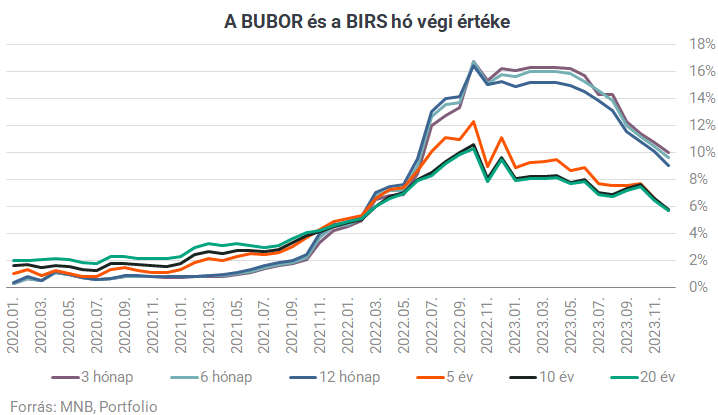

Az elmúlt másfél-két év magas kamatszint mellett felvett lakáshitelen túl a régebben felvett, 20-30% körüli arányban kamatstop alá tartozó változó kamatozású hitelek is ide tartozhatnak. Nem a kamatstop időszaka alatt éri meg őket kiváltani, hiszen a 2024. június 30-ai határidőt még kitolhatja a kormány, ahogy már több alkalommal is módosított a kamatstop végső lejáratán. A kamatstopos hitelek esetében a referenciahozamok, vagyis a BUBOR, a BIRS és az ÁKK-hozamok kamatstop-időszak utáni alakulása nagy hatással lehet a hitelkiváltásokról szóló döntésre. Amennyiben a rövid lejáratú BUBOR magasabb szinten ragadna a hosszú hozamokhoz képest, a kamatstopos hitelekkel együtt akár 30%-ra is emelkedhet azon lakáshitelek aránya, amelyek kiváltásáról érdemes lesz elgondolkodni.

Nem össznépi sport a hitelkiváltás

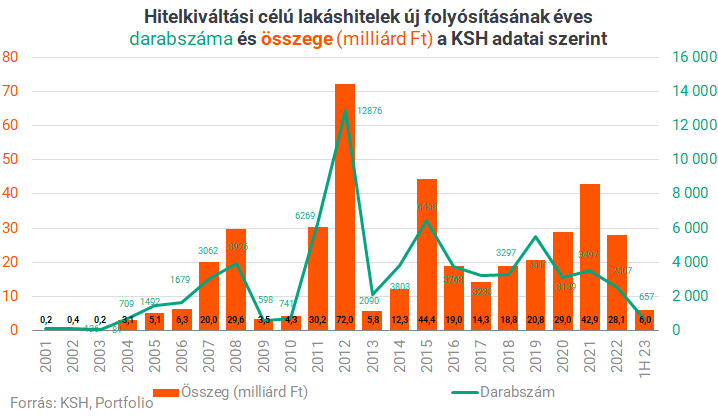

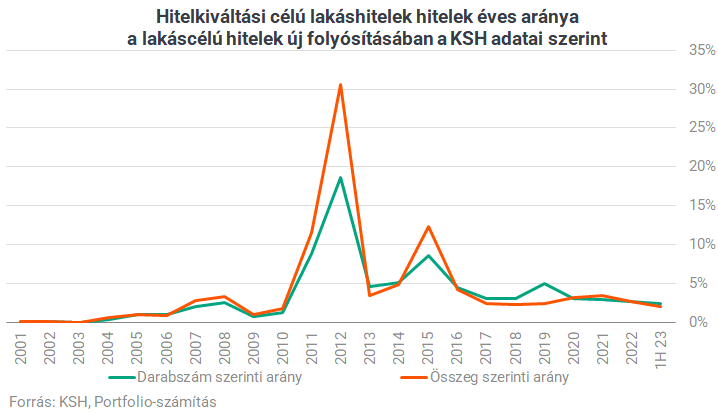

Vannak olyan országok (pl. az angolszász világ), ahol jobb években a hitelkiváltási célú hitelek jelentik a lakáscélú hitelfelvételek relatíve legelterjedtebb hitelcélját. Magyarországon ez nincs így, a KSH adatai szerint az újonnan folyósított lakáscélú hitelek mindössze 2-4%-a volt az utóbbi években kiváltási célú.

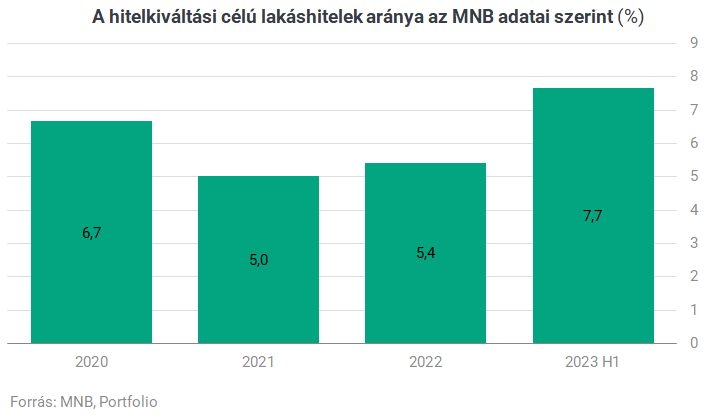

Ennél valamivel magasabb, 5-8%-os arányt mutatnak az MNB számunkra eljuttatott adatai. A különbség mögött statisztikai okok álhatnak, a jegybank adatai teljesebb körűen tükrözhetik a ténylegesen hitelkiváltási céllal felvett lakáshiteleket.

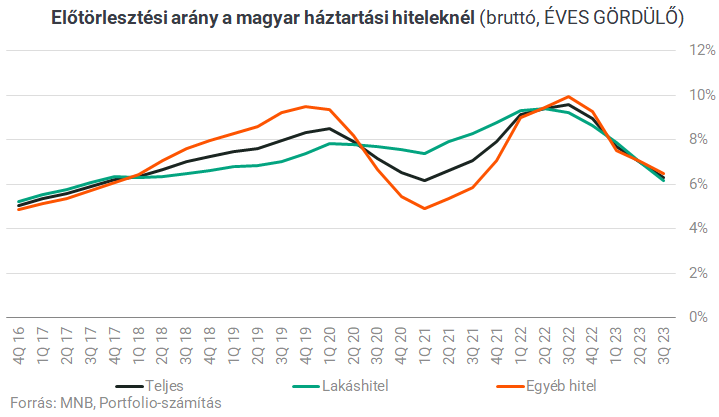

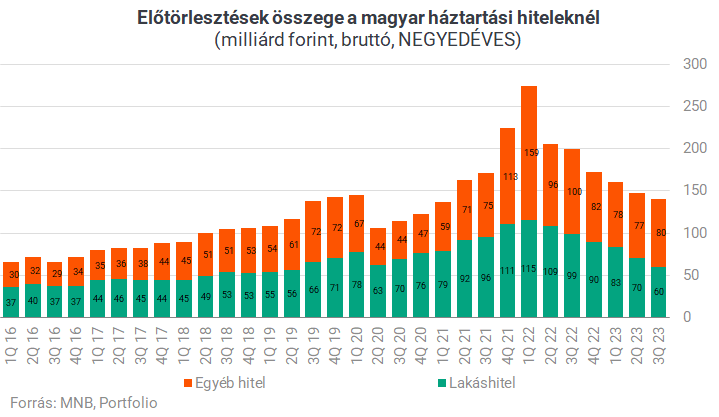

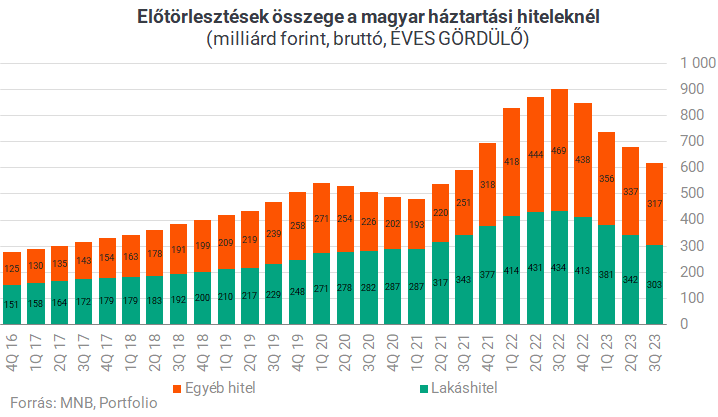

A hitelkiváltások első lábát az előtörlesztés (pontosabban végtörlesztés) jelenti. A bruttó módon figyelembe vett előtörlesztések egy részéből lesz csak hitelkiváltás. A jegybank erre vonatkozó adatai szélesebb körűek, mint a hitelkiváltásokra vonatkozók, és azt mutatják, hogy az utóbbi időben a magas kamatkörnyezet ellenére csökkent az előtörlesztések aránya a lakáshitel-tőketartozások időszak eleji értékéhez képest, vélhetően az előtörlesztési képesség romlott tavaly 2022-höz képest.

Ezt támasztják alá a negyedéves adatok is: akkor törlesztette elő a legtöbb hitelét a magyar lakosság, amikor a 2022-es választások előtti osztogatás során a legtöbb különleges állami transzferhez (pl. családi szja-visszatérítés, fegyverpénz, 13. havi nyugdíj, stb.) jutott hozzá.

Címlapkép forrása: Copyright Nicolo Sertorio All rights reserved.