Közzétette friss vagyoni kiadványát az MNB, amelyben korábban nem elérhető adatokat is publikáltak a háztartások vagyonelemeinek részletes bemutatásával. A kiadványból például kiderül, hogy a nettó vagyon eloszlásában kis mértékben csökkent az alsó és legfelső jövedelmi tizedek közötti különbség, jelentős arányú pénzügyi vagyon viszont csak a felső tizedeknél látható. Az MNB szakértői azt is elárulták, mi az a három dolog, amivel nagy vagyonokat lehet ma felhalmozni Magyarországon.

Gerendás János igazgató az MNB „A háztartások pénzügyi adatai a 2020-as háztartási vagyonfelmérés tükrében” című kiadványának érdekességeit mutatta be.

Az MNB 2014 óta részt vesz az EKB háztartási vagyon és fogyasztási felmérésében, ezt 3 évente elvégzik az EU országaiban. A mostani kiadványban korábban nem elérhető adatokat is publikáltak a háztartások vagyonelemeinek részletes bemutatásával.

A háztartások egy főre jutó éves nettó (adók és járulékok nélkül számított, kézhez kapott) jövedelme

- 2014-ben 1128 ezer,

- 2017-ben 1482 ezer,

- 2020-ban 1914 ezer forint volt.

A medián jövedelem 2014-ben 916 ezer, 2017-ben 1208 ezer, 2020-ban 1500 ezer forintot tett ki. 2014-ben 554 ezer háztartás (a háztartások bő 13 százaléka), 2017-ben 426 ezer háztartás (közel 11 százalék), 2020-ban pedig 37 ezer háztartás (bő 9 százalék) kiadásai haladták meg a bevételeiket.

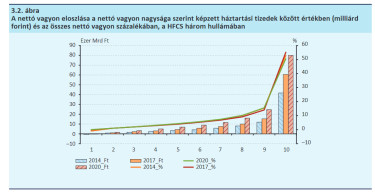

A nettó vagyon eloszlásában kis mértékben csökkent az alsó és legfelső jövedelmi tizedek közötti különbség. Jelentős arányú pénzügyi vagyon viszont csak a felső tizedeknél látható.

Elhangzott, hogy 2022 végén a jelenlegi becslések szerint Magyarország összes bruttó vagyona 745 ezer milliárd forintot tett ki, ami a GDP több mint 11-szerese. Ebből a nem pénzügyi eszközök állománya 400 ezer milliárdot, a pénzügyi eszközök 345 ezermilliárd forintot tettek ki.

Ebből a háztartási szektornál 224 ezermilliárd forint bruttó vagyon állt rendelkezésre, ami a 2022-es GDP 3,4-szerese.

Mi kell ahhoz, hogy nagy vagyonunk legyen?

Simon Béla főosztályvezető elmondta, hogy a vagyonfelhalmozáshoz ma alapvetően három dologra van szükség Magyarországon:

- A vagyonhoz kell örökség, amit az elődjeinktől kaptunk, de ezen a téren itthon nem állunk túl fényesen.

- Kell hozzá a megtakarítás, ezen a téren viszonylag jól állnak a magyar háztartások, a megtakarítási ráta közepesnek mondható nemzetközi viszonylatban.

- A harmadik tényező az átértékelődés, ami segít, hogy a vagyon nominális és reálértéken is növekedjen. Ezen a téren is jól állnak a magyarok, komoly felértékelődést a reáleszközöknél lehetett látni (pl. ingatlanok), illetve a részvények, üzletrészek esetében.

A nagy vagyonok leginkább a részvényekben és üzletrészekben mutatkoznak meg Magyarországon.

Nagy különbségek a lakásárakban

Jelentős az ingatlanok átlagértéke közötti szóródás az egyes vármegyék között. Ezek szerint a 2014. év végi 11,5 millió forintos átlagos értékhez képest 2020 végére több, mint duplájára, 23,3 millió forintra nőtt a lakott lakások átlagos értéke. Ez a növekedés összhangban van a KSH által közzétett összevont lakáspiaci árindex szerinti növekedéssel, amelynek alapját a teljes lakáspiaci forgalom képezi.

A lakásárak tekintetében a területi adatok között viszonylag nagy különbségek láthatók. A legmagasabb a lakások átlagára Budapesten, míg az utóbbi időszakban a legalacsonyabbak Jász-Nagykun-Szolnok és Borsod-Abaúj-zemplén vármegyékben.

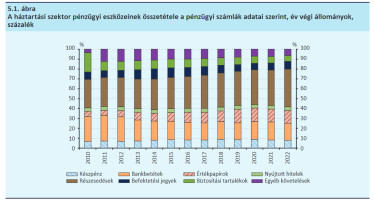

Az utóbbi tíz évben jelentősen bővült az értékpapírok és részesedések aránya a pénzügyi eszközök között. Növekvő arányt képviselnek a pénzügyi vagyonon belül a hitelviszonyt megtestesítő értékpapírok (kötvények, kincstárjegyek) is, a bankbetétek, a biztosítástechnikai tartalékok, az egyéb követelések súlya viszont csökkent.

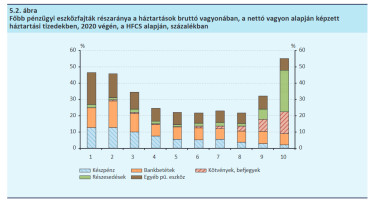

A kiadványból kiderül az is, hogy a különféle értékpapírok (kötvények, befektetési jegyek) és a tulajdonosi részesedések (részvények, üzletrészek) tartása csak a háztartások vagyonos rétegeiben kerül előtérbe. A nem pénzügyi eszközök (ingatlanok) előfordulása és értéke egyaránt csekély az alsó vagyoni rétegekben, ezért válnak itt dominánssá a pénzügyi eszközök a háztartások vagyonán belül.

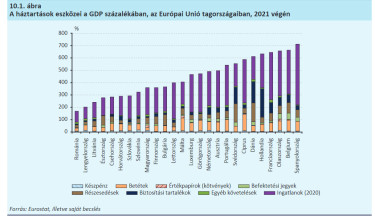

A háztartási szektor vagyonában nagyobb különbség van az országok között, mint a szektor rendelkezésre álló jövedelmében. Nagy különbség van a pénzügyi eszközök összetételében is országonként. A jelentős pénzügyi eszközök biztosítási/nyugdíj tartalékokban és/vagy tulajdoni részesedésekben állnak fent.

Érdekes adat, hogy a háztartások alsó 50%-ának vagyona jellemzően 2-16% között van a különböző országokban, Magyarországon ez 8-10%.

A 2023. évi felméréséből 2024 őszén várható az első publikáció.

Érdekes lesz majd, hogyan fognak visszaköszönni az utóbbi évek inflációs adatai a megtakarításokban

– tette hozzá Gerendás János.

Címlapkép forrása: Shutterstock